美国于当地时间4月2日公布对等关税政策,随后提出含美国价值(US value) 20%以上的制造品能享有豁免。根据TrendForce集邦咨询最新调查,受美国新一轮关税政策的影响,下修包含AI Server、Server(服务器)、智能手机和笔电等终端市场的2025年出货量展望。

2025年第一季Server、智能手机和笔电出货皆优于预期,主要是业者应对美国关税而提前出货。TrendForce集邦咨询表示,目前供应链仍在探讨如何吸收因关税而提高的生产成本,美国价值欲以品牌国家或制造地为认定、举证方式成为近期观察重点。

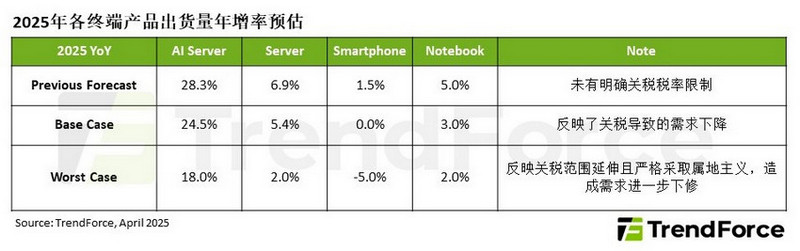

TrendForce集邦咨询据此提出两大下修展望情境:基础情境(base case)建构于20%的美国价值倾向“属人”、即品牌方国家类别,因此美系品牌较易举证,并获得整机或系统的豁免。悲观情境(worst case)预期关税冲突随各国实行反制措施而升温,美国价值将严格以生产地为计算依据,引发市场调整的可能性更高。

观察AI Server市场,在基础情境下,美国价值相关规定有机会为AI Server抵销部分关税冲击,另外,此次墨西哥不在加征关税之列,ODM系统厂仍可通过墨西哥再出货给美系客户,在USMCA协定下获得课税豁免。然而,目前市场仍面临多项变量,例如在整体环境不稳定下可能使OEM或CSP趋于保守而延缓实际购置进度,因此2025年AI Server出货年增率微幅下修至24.5%。

若后续各国关税反制引发较大规模的贸易壁垒,造成全球性通胀或消费力下降,CSP和OEM等终端客户或进一步放缓布局AI Server设施,出货量年增率将缩减为18%左右。

在Server部分,预料美国关税新政将造成当地企业资本支出紧缩,2025年下半年IT设备采购预算转趋保守,全年Server出货量年增率将微幅下调为5.4%。若从悲观情境推估,关税政策从消费性电子、Server扩大至半导体与基础运算核心零部件,全球或将面临更大的供应链成本压力和投资观望期,Server出货年增可能收敛至2%。

TrendForce集邦咨询指出,若宽松解读20%美国价值相关规定,中高端智能手机皆有机会适用,但以低端或入门款为主的手机品牌可能无法避开关税冲击。而消费者对未来的经济发展缺乏信心,消费降级情况将更加明显。在基准情境下,2025年智能手机生产量年增幅度将下修为与前一年持平。若关税冲突后续削弱全球经济表现,智能手机市场将面临更大挑战,产量可能转为年减5%。

PC OEM已从2024年第四季起提前出货至美国,应对潜在关税冲击。今年4月2日新规定公布后,在东南亚拥有成熟组装基地的美系品牌持续出货,非美系品牌则暂缓以观察政策变化。预期市场不确定性将限缩全球消费性电子产品和商用换机需求,在基础情境下,2025年笔电ODM的出货年增率下修为3%;若形势朝悲观情境发展,年增率将再缩减至2%。